La plusvalía municipal, técnicamente conocida como Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU), ha sido objeto de una intensa polémica legal en los últimos años. Muchos contribuyentes han tenido que pagar este tributo incluso cuando vendieron sus inmuebles sin obtener beneficio alguno, lo que generó un gran número de litigios. Recientemente, el Tribunal Supremo ha sentado jurisprudencia al reconocer el derecho a la devolución del impuesto en estos casos, aunque la liquidación sea firme. A continuación, analizamos la evolución jurisprudencial, las implicaciones para los afectados y el procedimiento para recuperar las cantidades abonadas indebidamente.

Índice

La plusvalía municipal y su problemática legal

El IIVTNU grava el incremento del valor de los terrenos urbanos experimentado entre la compra y la venta de un inmueble. Su cálculo se basa en un sistema objetivo que considera el valor catastral y los años de tenencia, sin tener en cuenta la realidad económica de la operación. En consecuencia, durante la crisis inmobiliaria y en otras circunstancias del mercado, muchos vendedores se encontraron en la paradoja de tener que pagar un impuesto sobre una supuesta ganancia inexistente.

Este desajuste provocó que numerosos contribuyentes recurrieran la liquidación del impuesto ante los tribunales, argumentando que el tributo vulneraba el principio de capacidad económica recogido en la Constitución. Los tribunales comenzaron a dar la razón a los contribuyentes, lo que derivó en un cambio de criterio jurisprudencial culminado en la reciente decisión del Tribunal Supremo.

Sentencias clave sobre la nulidad de la plusvalía en ventas con pérdida

La jurisprudencia sobre este tema ha evolucionado considerablemente en los últimos años. Algunas de las resoluciones más relevantes incluyen:

- Sentencia del Tribunal Constitucional 59/2017: Declaró inconstitucional la aplicación del impuesto en situaciones donde no se genera una ganancia económica real. Sin embargo, dejaba en el aire la situación de aquellas liquidaciones ya firmes.

- Sentencia del Tribunal Constitucional 126/2019: Confirmó que las liquidaciones no impugnadas dentro del plazo administrativo seguían siendo válidas, generando incertidumbre sobre la posibilidad de recuperar lo pagado.

- Sentencia del Tribunal Supremo de 28 de febrero de 2024: En un giro fundamental, el Alto Tribunal ha establecido que los contribuyentes pueden solicitar la devolución del IIVTNU en caso de venta sin ganancia, incluso si la liquidación ya era firme. Concluye que estas liquidaciones son nulas de pleno derecho, dado que contravienen el principio de capacidad económica.

Implicaciones prácticas para los contribuyentes

Esta nueva doctrina del Tribunal Supremo abre la puerta a miles de reclamaciones. Si usted ha vendido un inmueble por un precio inferior al de compra y pagó la plusvalía municipal, ahora puede solicitar la devolución del importe abonado. Las implicaciones más destacadas son:

- Nulidad de pleno derecho: La liquidación del impuesto en ventas sin ganancia es ilegal, lo que significa que los contribuyentes pueden exigir su devolución.

- Reclamación sin necesidad de impugnación previa: Aunque no se haya recurrido la liquidación en su momento, el afectado puede iniciar ahora el proceso de devolución.

- Procedimiento de reclamación: Se pueden solicitar devoluciones mediante un procedimiento de revisión de actos nulos de pleno derecho o a través de la vía contencioso-administrativa si la administración se niega a reconocer el derecho a la devolución.

Ejemplos de casos reales

Uno de los casos más representativos es el del Banco Santander, que reclamó con éxito la devolución de más de 21.000 euros pagados en concepto de plusvalía municipal tras la venta de varias propiedades sin obtener beneficios. El Tribunal Supremo confirmó que el banco tenía derecho a recuperar estas cantidades más los intereses correspondientes.

Por nuestra parte, los clientes que han decidido contar con nuestros servicios han visto satisfechos sus intereses.

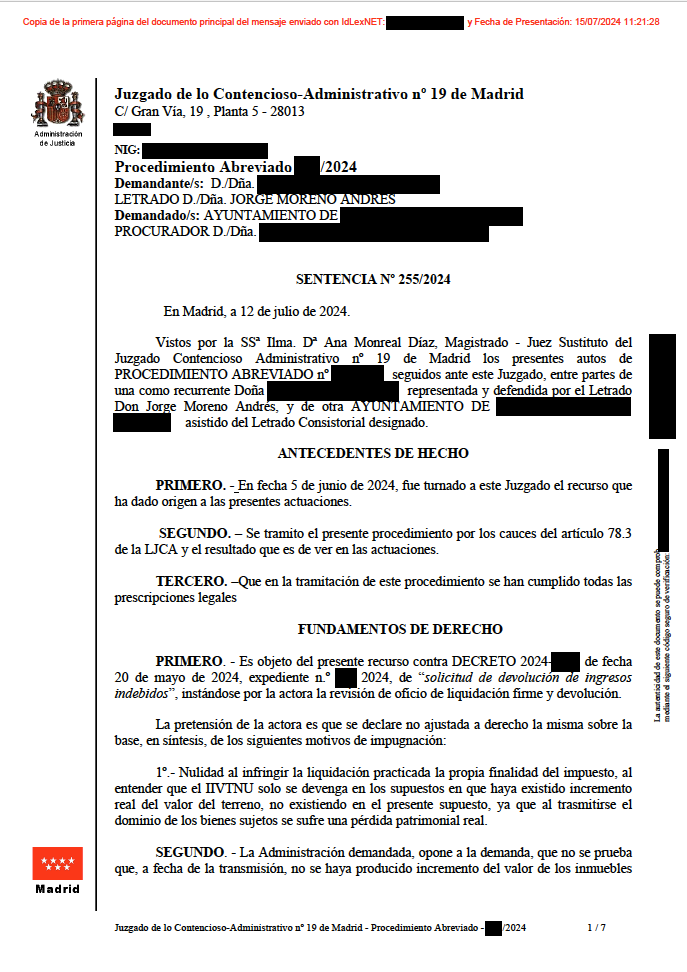

Sentencia estimatoria plusvalia_Censurado 1

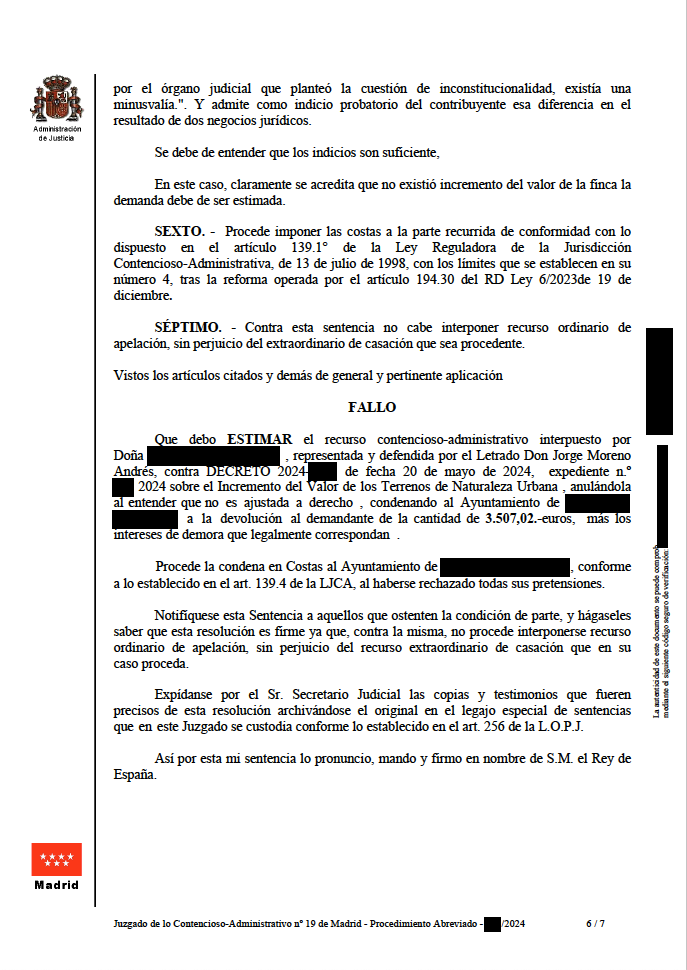

Sentencia estimatoria plusvalia_Censurado 2

Proceso para solicitar la devolución de la plusvalía municipal

Si usted se encuentra en esta situación, es fundamental actuar con rapidez. El proceso general de reclamación incluye los siguientes pasos:

- Recopilación de Documentación: Reunir escrituras de compraventa, liquidación del impuesto y justificantes de pago.

- Solicitud ante el Ayuntamiento: Presentar un escrito solicitando la revisión del acto nulo y la devolución de lo pagado indebidamente.

- Reclamación ante el Tribunal Económico-Administrativo: En caso de silencio o respuesta negativa, se puede interponer recurso ante esta instancia.

- Vía Contencioso-Administrativa: Si el Ayuntamiento sigue negándose a devolver el impuesto, se puede acudir a la jurisdicción contencioso-administrativa.

Si usted ha pagado la plusvalía municipal en una venta sin ganancia, ahora tiene la oportunidad de recuperar su dinero. En «No Hay Derecho», somos expertos en derecho tributario y en la defensa de los derechos de los contribuyentes.

Nuestro equipo de abogados ofrece un servicio personalizado para estudiar su caso y gestionar la reclamación de las cantidades indebidamente abonadas. No deje que un error administrativo afecte su economía.

¡No permita que le cobren un impuesto que no le corresponde! Contáctenos hoy mismo al 676 62 22 36 o envíe un correo a info@nohayderecho.com. Estamos aquí para ayudarle a recuperar lo que es suyo por derecho.

Abogado desde 2019, por cuenta propia e integrante del Turno de Oficio desde 2024. Tras trabajar en varios Bufetes, decidí fundar mi propio Despacho de Abogados “No Hay Derecho”, con el objetivo de combinar mi experiencia profesional con un enfoque innovador y adaptado a las necesidades actuales de particulares y empresas.

0 comentarios